・家計簿をつけてもお金が貯まらない

・費目分けに毎回モヤっとしてしまう

・家計簿の「正解」が分からない

家計簿で最初につまずくのは「費目分け」

家計簿をつけようと思ったとき、多くの人が最初に悩むのが 費目分け ではないでしょうか。

私自身、一番頭を悩ませたのも、この費目分けでした。半年〜1年ごとに見直しを重ね、ある程度「型」は完成しましたが、実は今でも毎年少しずつ改善・リニューアルしています。

家計や暮らしは、家族構成やライフステージで必ず変わるもの。それに伴い、費目も変わってきます。だから家計簿も、最初から完成形を目指す必要はありません。

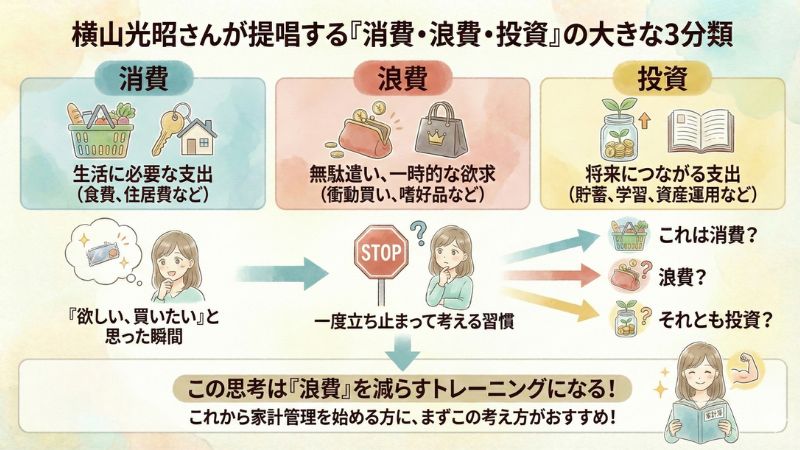

独身時代に役立った「消費・浪費・投資」の考え方

独身の頃は、横山光昭さんの提唱する

- 消費

- 浪費

- 投資

という 大きな3分類 をベースに家計簿をつけていました。

この分類の良いところは、

「何か欲しい」と思った瞬間に、

これは消費?

浪費?

それとも投資?

と、一度立ち止まって考える習慣が身につくこと。

この思考は、

支出の中に潜んでいる“浪費”を減らすトレーニング になります。

これから家計管理を始める方には、まずこの考え方を身につけることをおすすめします。

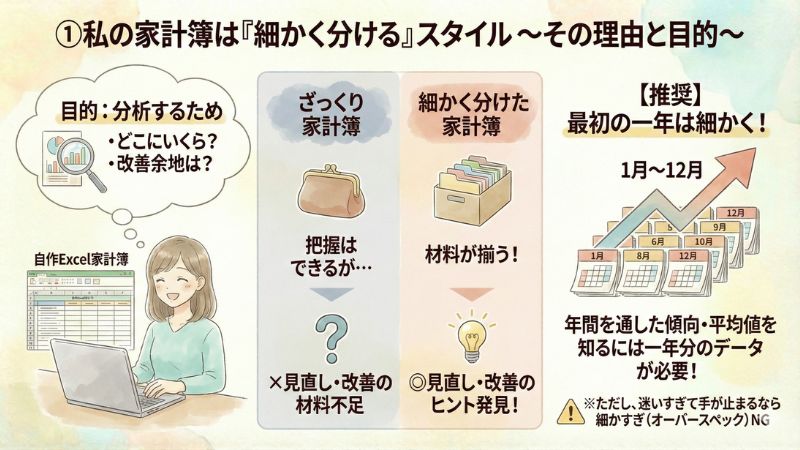

私の家計簿は「細かく分ける」スタイル

現在、私が使っているのは 自作のExcel家計簿 です。

費目は、細かく分けています。

それは、

・どこにいくら使っているのか

・改善できる余地はあるのか

を 分析するため です。

ざっくりした家計簿でも、

「使いすぎている・いない」の把握はできます。

ただ、

見直しや改善の材料としては、情報が足りません。

最初の一年は費目の細分化をおすすめする理由

せっかく家計簿をつけるなら、

せめて最初の一年だけは、少し頑張って細かく記録することをおすすめします。

理由は先ほど書いた通り見直しや改善の材料としての情報を得る為です。そして年間を通した支出の傾向は一か月では絶対に見えてきません。平均値を出すには一年分のデータが必要です。

ただし、

細かすぎるのもNG。

迷いすぎて手が止まるようなら、

その費目分けはオーバースペックです。

私が使っている費目分け一覧

では実際に、

私が現在使っている費目分けをご紹介します。

費目分けリスト

- 住居費(住宅ローン・家賃・共益費・管理費・修繕積立金など)

- 固定資産税

- 光熱・水道費

- 保険(※自動車保険は除く)

- 食費(食材・調味料費)

- 嗜好品(=おやつ等)

- 外食費

- 日用雑貨

- 通信費(携帯・インターネット)

- 家族で遊ぶ費用(家族のおでかけに伴う外食・移動費はこちらに計上)

- 交際費(お祝い・お土産・お年玉など)

- 交通費(ガソリン代、高速代、電車代)

- 車(税金・保険・メンテナンス代※車を所有することで発生するお金)

- ヘアケア代(美容院・シャンプーなど)

- 化粧品代(基礎化粧・ボディクリーム含む)

- 医療費・薬・コンタクト

- 服・靴・鞄

- 夫小遣い

- 妻小遣い

- こども費(習い事・保育料・学校費用・文具など・小遣い)←兄弟姉妹がいたらそれぞれ分ける

- 特別費(旅行・家電など)

費目で迷ったら「その場の判断」でOK

これだけ分けていても、

これはどの費目?

と迷う場面は、必ず出てきます。

そこはもう、その場の判断でOK。

ただ、何度も迷うようなら、費目分けを見直しましょう。

家計簿は1円単位で合わせなくていい

ちなみに、

私は 収支を1円単位で合わせることはしません。

チェックするのは「支出」だけ。

目的は、

・年間支出

・月間平均

・費目の割合

が、年収に対して適正かを把握することだからです。

つまり一年分のデータが揃って、

やっと「家計を見直せるスタートライン」に立てます。

「お小遣いゼロ」の落とし穴

私がこれまで出会ってきた中で、

「私はお小遣いゼロです」と明言される方が、実は何人もいました。

ところが詳しく話を聞いてみると、

・趣味や習い事

・友人との付き合い

・おやつ

などに、きちんとお金は使っている方がほとんど。

つまり「自分はお小遣いゼロで節約している」そう思っていても、

記録を始めると、意外と「使っている」ことが多いのです。

・趣味や習い事

・サブスク

・ネイル

・友だちとのランチ(※食費には入れません)

・毎日のコンビニドリンクやおやつ(※食費には入れません)

これらはすべて 個人のお小遣いに分類します。

私はこうした 不明瞭になりがちな支出こそ、あらかじめ「お小遣い」として分けておいた方が良い と考えています。

その方が、後から「私はお小遣いゼロ」という理不尽な不満を抱かずに済むからです。

すべてを「特別費」に入れないで

衣類などの支出も、

年間で見れば必ず発生します。

月平均にすると、

雑誌の家計特集のように

「衣類代0円」には絶対になりません。

けれど、これらをすべて

「特別費」や「その他」にまとめてしまうと、

・特別費だけが膨らむ

・誰が何に使ったのか分からない

という状態になります。

分析できない家計簿は、つけていないのと同じです。

家計簿は「未来の自分を助ける道具」

家計簿は、

我慢するためのものではありません。

・今の暮らしに、本当に必要な年間支出が分かる

・家づくりの「払える・払えない」を冷静に判断

・買う・買わないで迷う時間が減る

・老後に必要なお金の輪郭が見えてくる

未来の自分を助ける道具 です。

完璧を目指さず、

まずは一年。

そこから、

あなたの暮らしに合った家計を育てていきましょう。

“Grow a life of richness and joy”

Kurayuhaは家づくりや暮らしがもっとラクに楽しくなる間取りのヒントをお届けしていきます。